Le choix du statut juridique représente l’une des décisions les plus structurantes pour un indépendant, bien au-delà de la simple question administrative. Ce dilemme oppose deux logiques difficilement conciliables : la légèreté bureaucratique immédiate contre la sécurisation des revenus sur la durée.

Selon les données 2024 établies par l’INSEE sur l’emploi, 13,3 % des personnes en emploi en France exercent sous statut d’indépendant, dont 3,6 % en micro-entreprise. Cette répartition révèle une tension permanente entre l’attractivité du régime simplifié et la recherche d’une protection sociale équivalente au salariat.

L’enjeu dépasse le simple calcul de charges sociales. Il engage votre capacité à obtenir un crédit immobilier, à traverser une période creuse sans perdre vos revenus, ou à préparer une retraite décente. Quatre profils types se dessinent, chacun appelant une réponse différente selon vos priorités actuelles et vos projets de vie.

- Ce contenu est fourni à titre informatif et ne remplace pas un conseil juridique ou fiscal personnalisé adapté à votre situation spécifique

- Les montants de charges sociales et la fiscalité évoluent régulièrement : vérifiez les barèmes en vigueur sur urssaf.fr

- Le choix de statut dépend de nombreux paramètres individuels (revenus prévisionnels, situation familiale, patrimoine, projet immobilier) qui nécessitent une analyse au cas par cas

- Les dispositifs de protection sociale peuvent varier selon votre activité et votre historique professionnel

Risques identifiés : Choisir un statut inadapté peut entraîner une sur-cotisation ou au contraire une sous-protection sociale. Certains choix fiscaux (IS vs IR, régime micro vs réel) sont difficilement réversibles à court terme.

Organisme à consulter : Consultez un expert-comptable, un avocat spécialisé en droit social, ou un conseiller en gestion de patrimoine pour une analyse personnalisée de votre situation avant de prendre votre décision.

Votre synthèse décisionnelle en 4 axes

- Débutant avec un chiffre d’affaires prévisionnel inférieur à 30 000 € : privilégier l’auto-entrepreneur en phase test, tout en surveillant le plafond réglementaire de 77 700 € pour les prestations de services

- Profil confirmé avec une activité stable dépassant 40 000 € annuels : le portage salarial conjugue sécurisation des revenus et protection sociale complète sans renoncer à votre autonomie

- Projet immobilier en cours ou à venir : le CDI obtenu via le portage devient quasi-indispensable pour construire un dossier bancaire crédible auprès des établissements prêteurs

- Senior préparant sa retraite ou anticipant des périodes d’intermission : le portage optimise les cotisations aux régimes de retraite cadres et ouvre l’accès au droit au chômage

Le dilemme récurrent de l’indépendant : liberté immédiate contre sécurité durable

Lorsqu’un consultant ou un freelance envisage son statut juridique, la tentation de la simplicité administrative l’emporte souvent dans l’urgence du démarrage. Les formalités de création d’entreprise ont été progressivement digitalisées par les pouvoirs publics, mais la charge de gestion courante reste une réalité pour les indépendants isolés.

Le régime de la micro-entreprise attire par son seuil d’entrée quasi nul et sa logique déclarative simplifiée. Cette mécanique convient parfaitement à une phase exploratoire, lorsque les revenus restent modestes et que la visibilité sur l’activité dépasse rarement trois mois. Le portage salarial, à l’inverse, impose une relation tripartite impliquant une société de portage qui devient l’employeur formel. Le portail officiel Code du travail numérique définit le portage salarial comme une relation contractuelle où le salarié porté conclut un contrat de travail avec l’entreprise de portage et réalise une prestation pour un client, tandis que l’entreprise verse les cotisations sociales et se rémunère par des frais de gestion.

13,3

%

des personnes en emploi en France exercent sous statut d’indépendant, révélant la diversité des trajectoires professionnelles hors salariat classique

L’erreur la plus couramment constatée dans le choix de statut reste la décision prise sous contrainte temporelle, sans projection à trois ans minimum. Un freelance qui démarre sans anticiper son besoin futur de crédit immobilier ou de protection contre une baisse d’activité se retrouve contraint de basculer dans l’urgence vers un autre régime.

Quatre profils, quatre priorités : identifier votre situation

Plutôt que de comparer abstraitement les statuts juridiques, il est recommandé de projeter son activité sur 3 ans minimum avant de trancher. Les chiffres du secteur indiquent que la majorité des consultants sous-estime l’impact de ce choix sur leur capacité à réaliser leurs projets personnels.

Vous démarrez avec une visibilité limitée sur votre activité

Prenons le cas d’un consultant qui lance son activité avec un premier contrat de quelques mois et une perspective de chiffre d’affaires annuel inférieur à 30 000 €. Le régime de la micro-entreprise s’impose ici comme la solution pragmatique : inscription rapide, déclarations simplifiées, cotisations proportionnelles au chiffre d’affaires réellement encaissé. L’absence de chiffre d’affaires se traduit par une absence de charges sociales. La vigilance porte néanmoins sur le plafond réglementaire fixé à 77 700 € pour les prestations de services.

Vous avez une activité stable et cherchez à sécuriser vos revenus

Lorsque l’activité génère régulièrement plus de 40 000 € de chiffre d’affaires annuel avec une base clients récurrente, la question du choix entre portage salarial ou autoentrepreneur devient particulièrement pertinente. Si le statut d’autoentrepreneur offre une grande simplicité de gestion, la recherche d’une protection sociale plus complète peut conduire à envisager une structure conciliant autonomie commerciale et sécurité du salariat. Les sociétés spécialisées en portage salarial permettent ainsi de bénéficier d’un contrat de travail tout en conservant la maîtrise de ses tarifs, de ses clients et de son organisation. Cette configuration ouvre l’accès aux cotisations retraite du régime des salariés cadres, à une mutuelle d’entreprise, à une prévoyance ainsi qu’à l’assurance chômage, offrant un cadre sécurisant pour accompagner le développement de l’activité.

La délégation administrative devient un atout stratégique : bulletins de salaire générés automatiquement, déclarations sociales prises en charge, gestion des frais professionnels centralisée. Cette externalisation peut libérer, selon les consultants interrogés, entre huit et douze heures mensuelles auparavant consacrées à la comptabilité, temps réinvesti dans la prospection commerciale.

Vous souhaitez concrétiser un projet immobilier

Un consultant en communication ayant accumulé trois années d’activité stable sous statut d’auto-entrepreneur, avec un chiffre d’affaires annuel de 45 000 €, se heurte fréquemment au refus de crédit immobilier malgré des revenus réguliers. Les établissements bancaires exigent dans la majorité des dossiers un contrat à durée indéterminée et des bulletins de salaire pour évaluer la solvabilité. Le portage salarial transforme structurellement le dossier : le chiffre d’affaires devient un salaire net versé mensuellement, le consultant obtient un CDI avec l’entreprise de portage.

Vous préparez votre retraite ou anticipez des périodes creuses

Les consultants de plus de 50 ans ou ceux exerçant dans des secteurs cycliques font face à un double enjeu : optimiser les trimestres validés pour la retraite tout en se prémunissant contre les périodes d’intermission. Le régime micro-social des auto-entrepreneurs génère des cotisations retraite limitées. Le portage salarial permet de cotiser aux régimes de retraite des salariés cadres avec un niveau de couverture significativement supérieur, et ouvre l’accès à l’assurance chômage.

- Si vous démarrez avec un chiffre d’affaires prévisionnel inférieur à 30 000 € :

Privilégiez l’auto-entrepreneur pour la simplicité de démarrage, les coûts fixes faibles et la possibilité de tester le marché sans engagement lourd. Surveillez néanmoins le plafond de 77 700 € dès la deuxième année.

- Si votre activité génère régulièrement plus de 40 000 € annuels :

Le portage salarial s’adapte à votre besoin de protection sociale complète, de reconnaissance bancaire et de délégation administrative, tout en préservant votre autonomie commerciale.

- Si vous avez un projet immobilier en cours ou à court terme :

Le portage salarial devient quasi-indispensable pour obtenir un CDI et des bulletins de salaire, éléments déterminants dans l’instruction des dossiers de crédit par les banques.

- Si vous préparez votre retraite ou anticipez des périodes d’intermission :

Le portage salarial optimise vos cotisations aux régimes de retraite cadres et ouvre l’accès au droit au chômage, double protection inexistante dans les statuts d’indépendant classiques.

Ce que la protection sociale change concrètement au quotidien

Le passage d’un régime d’indépendant classique au statut de salarié porté modifie structurellement la relation aux administrations, aux banques et aux organismes sociaux. Là où un auto-entrepreneur doit justifier de plusieurs années de déclarations fiscales pour prouver la stabilité de ses revenus, le salarié porté présente un contrat de travail et des bulletins de salaire mensuels immédiatement lisibles par un conseiller bancaire.

L’accès au droit au chômage représente un filet de sécurité déterminant pour les activités sujettes à des cycles ou à des délais de paiement clients irréguliers. Cette protection permet d’absorber une perte de mission ou une baisse d’activité conjoncturelle sans compromettre immédiatement l’équilibre financier du foyer. Les cotisations retraite, calculées sur le salaire brut, s’alignent sur celles des salariés cadres et génèrent des trimestres validés dans des conditions équivalentes au salariat classique.

Cas pratique : obtenir son crédit immobilier grâce au CDI

Une consultante en communication de 38 ans a exercé trois années sous statut d’auto-entrepreneur avec un chiffre d’affaires annuel stable de 45 000 €. Malgré un apport personnel de 30 000 €, sa demande de crédit immobilier est refusée par deux établissements bancaires. La raison : l’absence de contrat de travail.

Six mois après son passage en portage salarial, elle représente un dossier avec un CDI, trois bulletins de salaire mensuels d’environ 3 200 € nets et un abondement de son Plan d’Épargne Entreprise. Le crédit est accordé dans un délai de quatre semaines, permettant l’achat d’un appartement de 75 m² dans l’agglomération lyonnaise.

La mutuelle d’entreprise et la prévoyance complètent cette couverture sociale en prenant en charge une partie significative des frais de santé et en assurant le maintien partiel des revenus en cas d’arrêt maladie prolongé. Ces dispositifs offrent un niveau de protection généralement supérieur aux contrats souscrits à titre individuel par les indépendants classiques.

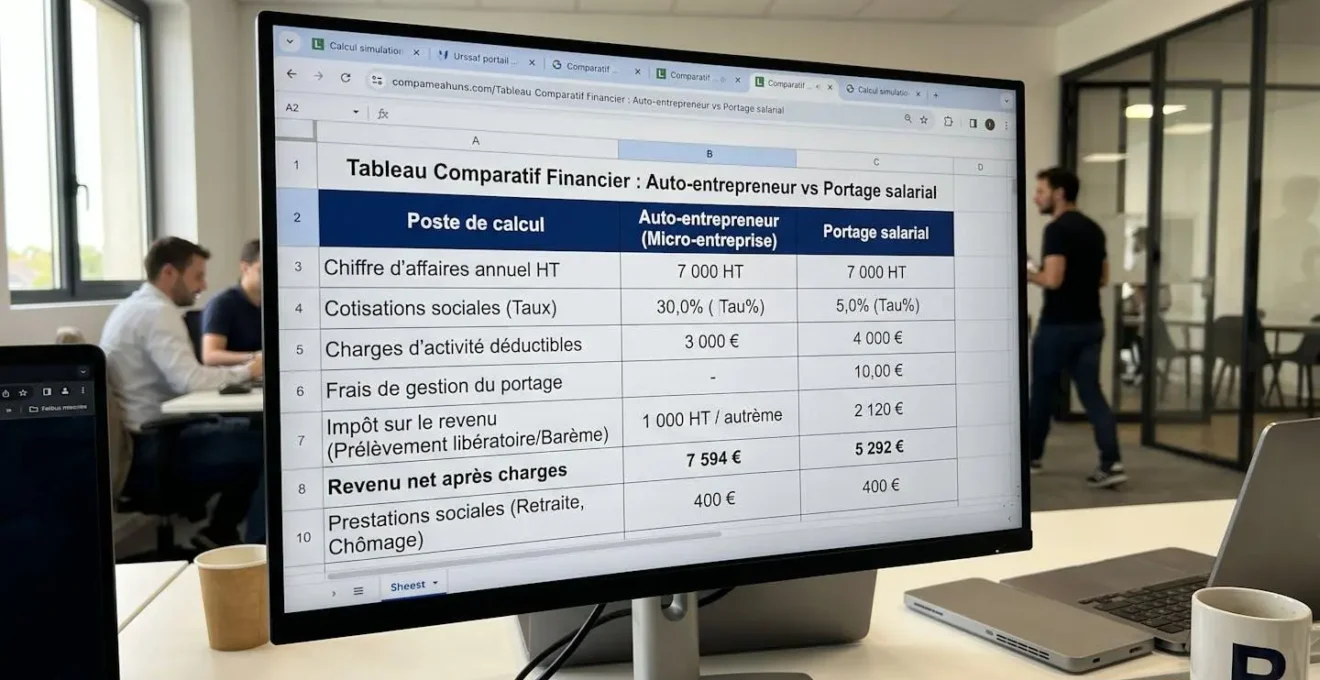

Décrypter le vrai coût : administratif léger contre couverture complète

La comparaison financière entre statuts ne peut se limiter au calcul des charges sociales apparentes. Le statut de l’auto-entrepreneur repose sur un régime micro-social simplifié où les cotisations sont calculées forfaitairement sur le chiffre d’affaires, sans distinction entre bénéfice réel et chiffre d’affaires brut. Cette mécanique génère une apparente légèreté administrative mais limite structurellement les droits acquis, notamment en matière de retraite et d’assurance chômage.

Selon l’actualité réglementaire publiée par l’URSSAF en janvier 2026, le taux global de cotisations sociales des auto-entrepreneurs déclarant un chiffre d’affaires en BNC a augmenté depuis juillet 2025 pour renforcer leur protection sociale, traduisant une volonté des pouvoirs publics de réduire l’écart de couverture avec le régime général.

| Critère | Auto-entrepreneur | Portage salarial |

|---|---|---|

| Charges sociales / Frais de gestion | Taux forfaitaire sur CA (variable selon activité BNC/BIC) | Frais de gestion entre 5 % et 10 % du CA HT selon société |

| Plafond de chiffre d’affaires | 77 700 € pour prestations de services (seuil bloquant) | Aucun plafond réglementaire |

| Reconnaissance bancaire (crédit immobilier) | Difficulté à prouver stabilité revenus, délais instruction allongés | CDI + bulletins salaire facilitent acceptation dossier |

| Droit au chômage | Aucun droit à l’assurance chômage | Ouverture droits sous conditions cotisations |

| Cotisations retraite effectives | Cotisations limitées, trimestres difficilement validés au-delà de 50 ans | Cotisations régime salariés cadres + accès PERECO |

| Délai d’activation de la protection sociale | Immédiat pour cotisations, mais droits réduits | Effectif dès signature contrat de travail |

| Réversibilité du choix | Passage à autre statut possible mais impose formalités administratives | Retour possible vers indépendant classique ou création société |

Le portage salarial facture des frais de gestion estimés entre 5 % et 10 % du chiffre d’affaires hors taxes selon les acteurs du marché, avec des variations liées aux services inclus. Cette rémunération couvre la gestion administrative complète, l’édition des bulletins de salaire, les déclarations sociales, l’accès à une plateforme digitale de suivi et l’accompagnement par un expert dédié.

La question centrale porte moins sur le taux apparent de prélèvement que sur la valeur des droits acquis en contrepartie. Un auto-entrepreneur cotise proportionnellement à son chiffre d’affaires mais n’accède ni au chômage, ni à une mutuelle d’entreprise, ni à des cotisations retraite équivalentes à celles d’un salarié. Le portage, en déduisant des frais de gestion et des charges sociales plus élevées, ouvre en contrepartie l’ensemble de ces protections.

Le plafond micro-entrepreneur : un seuil à surveiller dès la deuxième année

Le plafond de 77 700 € pour les prestations de services en auto-entreprise peut bloquer votre développement commercial plus rapidement que prévu. Anticiper ce seuil dès la deuxième année d’activité permet d’éviter une transition précipitée vers un autre statut avec un risque de perte de clients pendant la bascule administrative. Les données sectorielles révèlent qu’une proportion significative de micro-entrepreneurs atteint ce plafond sans avoir préparé de solution de continuité, générant une interruption d’activité de plusieurs semaines le temps de régulariser la situation.

Questions fréquentes sur le choix de statut

Puis-je passer de l’auto-entrepreneur au portage salarial sans perdre mes clients ?

Le passage au portage salarial ne modifie pas la relation commerciale avec vos clients. Vous continuez à prospecter, négocier vos tarifs et réaliser vos missions en totale autonomie. La société de portage intervient uniquement sur la partie administrative : elle établit les contrats de prestation, facture en son nom, encaisse les paiements et vous verse votre salaire. Vos clients sont informés du changement de structure juridique, mais vous restez leur interlocuteur opérationnel unique.

Combien de temps prend la transition entre les deux statuts ?

La radiation de votre auto-entreprise peut être effectuée en ligne sur le guichet unique des formalités des entreprises et prend effet sous quelques jours. L’inscription en portage salarial nécessite la constitution d’un dossier et la signature d’un contrat de travail. Les sociétés de portage structurées peuvent activer votre dossier en moins d’une semaine. Il est recommandé d’anticiper cette transition d’environ deux semaines pour éviter toute interruption de facturation.

Les frais de gestion du portage réduisent-ils vraiment mes revenus nets ?

Les frais de gestion du portage, estimés entre 5 % et 10 % du chiffre d’affaires, couvrent l’ensemble de la gestion administrative, comptable et sociale. Cette charge doit être mise en perspective avec le temps libéré et les droits sociaux acquis (chômage, retraite cadres, mutuelle). Un consultant qui consacre ce temps gagné à prospecter de nouveaux clients peut compenser largement les frais de gestion par une augmentation de son chiffre d’affaires. La question porte donc moins sur le coût apparent que sur le retour sur investissement de cette externalisation.

Le choix de statut est-il réversible si je constate une erreur ?

Le passage d’un statut à un autre reste toujours possible, avec des formalités administratives variables selon le sens de la transition. Un salarié porté peut décider de créer sa propre structure juridique en résiliant son contrat de portage selon les modalités prévues contractuellement. Inversement, un auto-entrepreneur peut basculer en portage à tout moment en radiant son activité et en signant un contrat avec une société de portage. La difficulté réside moins dans la réversibilité technique que dans la continuité commerciale : chaque changement de statut implique de prévenir vos clients et de modifier vos supports de facturation.